【车市分析】新能源汽车增速放缓:燃油车喘息 出口成亮点

来源:河北广播电视台冀时客户端

责编:大成

时间:2025-07-28 14:39

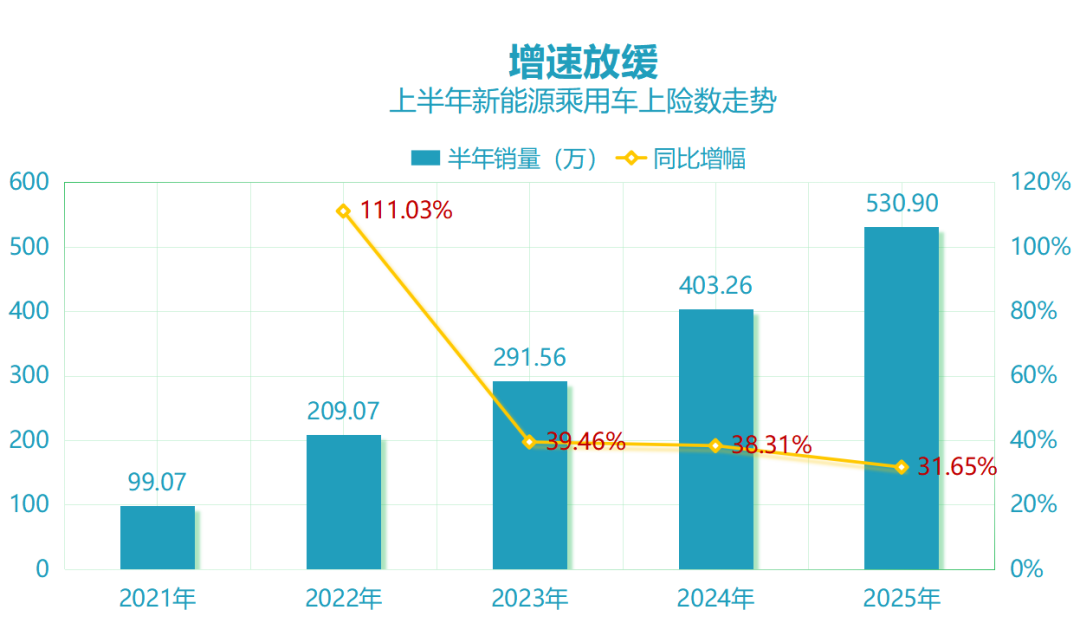

2025 年上半年,国内新能源乘用车上险数达 530.90 万辆,同比增长 31.65%,创近五年同期增速新低,低于年初 40% 的预期。按上半年占全年销量 37.96% 的平均比例推算,全年约 1400 万辆,不及 1500 万辆的预测目标。

图片来源:电动汽车观察家

来源:河北广播电视台冀时客户端

责编:大成

时间:2025-07-28 14:39

2025 年上半年,国内新能源乘用车上险数达 530.90 万辆,同比增长 31.65%,创近五年同期增速新低,低于年初 40% 的预期。按上半年占全年销量 37.96% 的平均比例推算,全年约 1400 万辆,不及 1500 万辆的预测目标。

图片来源:电动汽车观察家

河北广播电视台概况 | 联系我们 | 服务承诺 | 版权声明 | 关于我们

地址:中国河北省石家庄市建华南大街100号 邮编:050031

冀ICP备13014932号-9 | 互联网新闻信息服务许可证编号:13120180001 | 信息网络传播视听节目许可证0307211号

copyright © 2022 河北广播电视台版权所有,未经授权禁止复制或镜像

![]()

![]()

冀公网安备 13010802000382号

冀公网安备 13010802000382号